תוכן העניינים

- איך S&P 500 הפך לדיפולט של החוסך הישראלי

- כסף מושך כסף: לאן זרמו טריליוני הדולרים

- סיכון ראשון: 10 חברות שמזיזות את הכל

- העיוות המובנה: המדד קונה יותר דווקא ממה שהתייקר

- סיכון שני: מדינה אחת - ומה שיפן יכולה ללמד אותנו

- סיכון שלישי: הדולר - תנודה שאין לה קשר למניות

- סיכון רביעי - מכפיל רווח גבוה

- אז מה כן? פיזור רחב יותר

- איך נראה פיזור טוב במספרים

- אזרחי ארה"ב ובעלי גרין קארד: מלכודת ה-PFIC

- שאלות נפוצות

איך S&P 500 הפך לדיפולט של החוסך הישראלי

הוא לא תמיד היה כל כך פופולרי בארץ. אם הייתם מחפשים לפני 10 שנים קרן השתלמות או קופת גמל שתחקה את המדד הזה, אולי הייתם מוצאים קופה אחת. על מסלול פנסיוני כזה, לא היה מה לדבר. כדי להבין למה כמעט כל שיחה על חיסכון מתכנסת היום לשתי אותיות & ושלוש ספרות, צריך להבין מה נמכר כאן. ה-S&P 500 הציע לחוסך שילוב מנצח: תשואות עבר חריגות - מאז 2009 המדד האמריקאי היכה כמעט כל אלטרנטיבה, שנה אחרי שנה; סיפור פשוט - "500 החברות הגדולות באמריקה", משפט אחד שכל אחד מבין; עלויות ניהול אפסיות ומסלול מחקה זמין בכל קרן פנסיה והשתלמות; והוכחה חברתית - הפורומים, הקבוצות וההמלצות של חברים שכבר עברו. כשמוסיפים לזה את ענקיות הטכנולוגיה וגל הבינה המלאכותית שמושכים את הכותרות - נוצר דיפולט תרבותי.

התוצאה בישראל דרמטית: שיעור נכסי קרנות הפנסיה שצמודים למדד המניות הזה זינק מ-0.2% בסוף 2020 לשיא של 12.4% בדצמבר 2025, ועומד על כ-11% נכון לאפריל 2026. בסך הכל, כ-170 מיליארד שקל - כעשירית מהחיסכון ארוך הטווח של הציבור הישראלי - צמודים היום למדד אחד (מקור: כלכליסט, ינואר 2025).

סך הנכסים במסלולי פנסיה עוקבי S&P 500 (מיליארד ₪)

מקור הנתונים: פנסיה נט (רשות שוק ההון, ביטוח וחיסכון) · עיבוד: אחיטוב תכנון פיננסי. חישוב הנתח הוא מתוך סך נכסי כל מסלולי קרנות הפנסיה (מקיפה ומשלימה) ואינו כולל מסלולי פנסיונרים.

זה לא קרה במקרה, אבל זה גם לא קרה מתוך שיטה. בתעשייה קוראים לזה Recency Bias - הטיית האחרונות: אנחנו מניחים שמה שעבד אתמול ימשיך לעבוד מחר. ומבחן פשוט חושף את זה: אם בחרת S&P 500 בגלל תשואות העבר - למה בעצם לא בחרת מסלול מחקה נאסד"ק, שהניב יותר? אם אין לך תשובה טובה לשאלה הזו, כנראה שגם הבחירה שלך ב-S&P 500 לא נבעה משיקול דעת - אלא מאופנה.

חשוב לי לומר כבר עכשיו: בחירה בהשקעה פאסיבית מנייתית היא מהלך רציונלי ומתבקש לחלוטין. היא אמנם לא אינטואיטיבית אבל היא מבוססת היטב הן מבחינה תיאורטית אקדמית והן מבחינה אמפירית. הבעיה היא בבחירה במדד הספציפי הזה בייחוד לאור התמחור והריכוזיות המאפיינים אותו כיום.

כסף מושך כסף: לאן זרמו טריליוני הדולרים

ישראל היא לא מקרה פרטי - היא העתק מוקטן של תופעה עולמית. שנת 2024 הייתה שנת שיא לתעשיית קרנות הסל האמריקאית: 1.12 טריליון דולר נכנסו ל-ETF - כמעט כפול מכל שנה קודמת. ולאן הלך הכסף? שני שואבי האבק הגדולים היו מחקי S&P 500: קרן VOO של ואנגרד גייסה כ-113 מיליארד דולר - ה-ETF הראשון בהיסטוריה שחצה 100 מיליארד דולר בשנה אחת - ו-IVV של בלאקרוק הוסיפה כ-85 מיליארד (מקור: etf.com - סיכום זרימות 2024). וב-2025 השיא נשבר שוב: 1.49 טריליון דולר, ומתוכם VOO לבדה גייסה 137.7 מיליארד - הגיוס השנתי הגדול ביותר אי-פעם לקרן בודדת. שלוש קרנות מחקות S&P 500 - VOO, IVV ו-SPYM - גייסו יחד כ-240 מיליארד דולר, בערך דולר מכל שישה דולרים שנכנסו לתעשייה כולה (מקור: etf.com - סיכום זרימות 2025).

לאן זרם הכסף ב-2025: עשרת ה-ETF המגייסים הגדולים בעולם (מיליארדי דולרים)

זרימות נטו, ETF הנסחרים בארה"ב, שנת 2025 כולה. מקור: etf.com על בסיס נתוני FactSet (ינואר 2026).

ועכשיו שים לב לעמודות בכחול הבהיר - כי שם מסתתרת הנקודה שרוב האנשים מפספסים. גם הכסף שנראה כאילו הלך "למקום אחר", ברובו לא באמת התפזר: VTI ("כל שוק המניות האמריקאי") מחזיקה את כל 500 מניות המדד כרכיב הדומיננטי שלה. וקרן הנאסד"ק QQQ? כ-85% מהמניות שבה כלולות גם ב-S&P 500, שמונה מתוך עשר האחזקות הגדולות זהות בשני המדדים, ומדד נאסד"ק 100 כולו מהווה כ-42% ממשקל ה-S&P 500 (מקורות: Guardfolio - ניתוח חפיפת SPY/QQQ; Mezzi). מי ששילב בין מסלול S&P 500 למסלול מחקה נאסד"ק לא פיזר כלום - הוא ריכז את אותו הימור, באותן מניות, במינון גבוה עוד יותר.

וכאן עולה השאלה ששווה לעצור עליה: מה עושה לשוק ביקוש של טריליון וחצי דולר בשנה, שלא שואל "כמה זה עולה?" אלא רק "כמה זה עלה?". עליות מושכות כסף, הכסף דוחף את המחירים, והמחירים שעלו מושכים כסף נוסף - כדור שלג שמזין את עצמו. בנג'מין גרהאם ניסח את העיקרון עוד לפני שמונים שנה: בטווח הקצר השוק הוא מכונת הצבעה, בטווח הארוך - מכונת שקילה. זרימות בסדרי הגודל האלה הן הצבעה, לא שקילה. בהמשך הדף נראה מה זה עושה למחיר הכניסה.

והנה ההתפתחות שכדאי להכיר: ב-2025 הכסף הגדול כבר התחיל להצביע אחרת. לפי בנק אוף אמריקה, על בסיס נתוני EPFR, חלקן של קרנות המניות האמריקאיות ירד לפחות ממחצית הזרימות העולמיות - לעומת 72% ב-2024 (מקור: Bloomberg, יולי 2025), וקרנות הסל הבינלאומיות שברו שיא גיוסים כל הזמנים (מקור: Morningstar) - אפשר לראות את זה גם בגרף למעלה: VXUS, קרן המניות הבינלאומית של ואנגרד, נכנסה לעשירייה הפותחת. במילים אחרות: בזמן שהחוסך הישראלי עוד נדחף פנימה, חלק מהכסף הגדול בעולם כבר מתחיל לפזר החוצה.

סיכון ראשון: 10 חברות שמזיזות את הכל

על הנייר קנית 500 חברות. בפועל - לא בדיוק. ה-S&P 500 הוא מדד משוקלל שווי שוק: ככל שחברה גדולה יותר, היא תופסת נתח גדול יותר מהמדד. ונכון ל-2026, עשר החברות הגדולות - רובן ענקיות טכנולוגיה - מהוות לבדן כ-39% מהמדד כולו, אחרי שבתחילת השנה הנתון אף חצה את ה-40% (מקורות: Slickcharts - נתוני S&P Dow Jones Indices; Pensions & Investments). אגב, אם נדייק, מדובר בעצם ב-9 ולא 10 חברות כי גוגל והחברה האם שלה אלפאבית נספרות כ-2 חברות למרות שמבחינת המשקיע זו בעצם חברה אחת.

וזו לא תמונת מצב רגעית - זו מגמה שהלכה והקצינה לאורך עשור:

משקל 10 החברות הגדולות ב-S&P 500 - מסלול של ריכוזיות הולכת וגוברת

ערכים מקורבים. מקורות: Pensions & Investments; Slickcharts (S&P Dow Jones Indices).

ובתוך עשר הגדולות, "שבע המופלאות" (אפל, מייקרוסופט, אנבידיה, גוגל, אמזון, מטא וטסלה) מחזיקות לבדן כ-32%–35% מהמדד - ושוות יחד כ-16 טריליון דולר, סכום שמתקרב לשישית מהתוצר של כל העולם. כפי שמראה הניתוח הביקורתי של אסף נתן על השקעה במדדים - בנקודה הזו ראוי לשאול: האם קצב הצמיחה הזה יכול להימשך מגדלים כאלה?

תחשוב על זה כמו נבחרת כדורגל של 11 שחקנים - שבה שלושה שחקנים נוגעים ב-90% מהכדורים. כשהם מבריקים, הקבוצה מנצחת. כשהם מתקררים, לא משנה כמה טובים שאר השמונה.

המשמעות: התשואה שלך תלויה במידה מכרעת בקומץ חברות מאותו סקטור, שכמעט כולן רוכבות על אותו גל - בינה מלאכותית ועם קשרים עסקיים ענפים ביניהם היוצרים מידה לא מבוטלת של תלות הדדית. אם התרחיש האופטימי שלהן מתממש, מצוין. אם לא - אין במדד שום דבר שמאזן את הנפילה. זה לא פיזור על 500 חברות. זה הימור ממונף על נרטיב אחד.

העיוות המובנה: המדד קונה יותר דווקא ממה שהתייקר

הריכוזיות היא לא תאונה - היא תוצאה ישירה של שיטת השקלול. ושווה לעצור רגע ולהבין את המנגנון, כי הוא עובד נגדך בשקט.

במדד משוקלל שווי שוק, המשקל של כל חברה נקבע לפי המחיר שלה בשוק - לא לפי הרווחים שלה, לא לפי הנכסים שלה, ולא לפי שום מדד של ערך כלכלי. המשמעות המעשית: ככל שמניה מתייקרת, המדד מחזיק ממנה יותר. וככל שמניה נסחרת בזול - המדד מחזיק ממנה פחות.

עכשיו תחבר את זה לעובדה שמחירי שוק טועים לפעמים, לשני הכיוונים. כשמניה מנופחת מעבר לערכה הכלכלי, המדד נותן לה אוטומטית משקל יתר - בדיוק בנקודה שבה היא הכי מסוכנת. וכשמניה נסחרת מתחת לערכה - המדד נותן לה משקל חסר, בדיוק כשהיא הכי אטרקטיבית. במילים פשוטות: השיטה מטה את התיק שלך לקנות יקר ולהחזיק מעט ממה שזול. כל בועה שהשוק מייצר - המדד מחזיק אותה במשקל מלא, בשיאה.

יש שיטות שקלול אחרות ששוברות את הקשר בין מחיר למשקל - למשל שקלול פונדמנטלי לפי רווחים ומכירות. אלו לא פתרונות קסם, ויש להן חסרונות משלהן - אבל הן ממחישות את הנקודה: ההצמדה האוטומטית למחיר השוק היא בחירה, לא חוק טבע. ומי ששם 100% מהחיסכון על הגרסה המרוכזת ביותר של הבחירה הזו, כדאי שלפחות יידע שזה מה שהוא עושה.

סיכון שני: מדינה אחת - ומה שיפן יכולה ללמד אותנו

ה-S&P 500 הוא 100% ארה"ב. נשמע בטוח - הרי ארה"ב היא הכלכלה החזקה בעולם, וגם במדד המניות הגלובלי MSCI ACWI (All Countries World Index), היא מהווה כ-63.5% (מקור: MSCI ACWI Index Factsheet, מאי 2026). אז מה ההבדל בין 63.5% ל-100%?

ההבדל הוא השאלה מה קורה כשהסיפור משתנה. ובשביל לענות עליה, שווה להכיר את המשקיע היפני של 1989.

בסוף שנות ה-80, יפן הייתה סיפור ההצלחה של העולם. השוק היפני היווה קרוב למחצית משווי שוק המניות העולמי - יותר מארה"ב - ומשקיע יפני שראה את הביצועים ההיסטוריים לא מצא שום סיבה להשקיע מחוץ לארץ השמש העולה. ואז הבועה התפוצצה. מדד הניקיי חזר לשיא של 1989 רק בפברואר 2024 - אחרי 34 שנים. משקיע יפני שפיזר גלובלית עבר את התקופה הזו בשלום. משקיע שנשאר "בבית" איבד דור שלם של חיסכון.

"זה לא יקרה לאמריקה"? אולי. אבל זה כבר קרה, בקטן: בעשור 2000–2009 - "העשור האבוד" - השיג ה-S&P 500 תשואה שנתית ממוצעת של מינוס 0.95% (מקור: Macrotrends - תשואות היסטוריות S&P 500). עשר שנים של חיסכון, ובסופן פחות כסף ממה שהתחלת איתו. ומה קרה באותו עשור בדיוק למי שפיזר רחב? מדדי השווקים המתעוררים, מניות הערך והחברות הקטנות סיימו אותו בתשואה חיובית מצטברת. הפיזור לא היה "תיאוריה אקדמית" - הוא היה ההבדל בין עשור אבוד לעשור סביר.

סיכון שלישי: הדולר - תנודה שאין לה קשר למניות

יש עוד היבט של סיכון שרוב החוסכים לא חשבו עליו בכלל כשהם נהרו בהמוניהם אל מדד ה-S&P 500, ובשנתיים וחצי האחרונות הוא התגלה כמשמעותי מאוד. ה-S&P 500 נקוב כמובן בדולרים, אבל הפנסיה שלך - וכל הוצאות החיים שלך - בשקלים.

המשמעות: התשואה שלך בשקלים מורכבת משני דברים - ביצועי המניות, ושער הדולר. ושער הדולר יודע לזוז חזק: בין 2021 ל-2023 בלבד הוא נע בין כ-3.1 ל-4.1 שקלים - תנודה של יותר מ-30%, שאין לה שום קשר לשאלה אם החברות במדד הרוויחו או הפסידו. בשנה שבה המדד עולה 10% והדולר נחלש 10% - אתה נשאר בערך במקום.

וכאן נקודה שחשוב להכיר: במסלולי המדף של קרנות הפנסיה, ההשתלמות והגמל אין כיום מסלול מחקה S&P 500 מנוטרל מט"ח - החשיפה לדולר "תפורה" לתוך המסלול, ואי אפשר להתנתק ממנה. אם למשל הממשל האמריקאי מחליט באופן יזום להחליש את הדולר וכך לתמוך בייצוא, או שהדולר נחלש עקב חולשה בכלכלה האמריקאית, אתה חשוף לכך ב-100%. נטרול מטבעי אפשרי בעיקר דרך השקעה עצמאית או IRA, ושם הוא עולה כסף ושוחק תשואה לאורך זמן. במדד עולמי החשיפה שלך לדולר מצטמצמת ומתפזרת בין אירו, ין, פאונד ועוד שעשויים לנוע בכיוונים הפוכים מהדולר ולמתן את ההשפעה של ההיחלשות שלו.

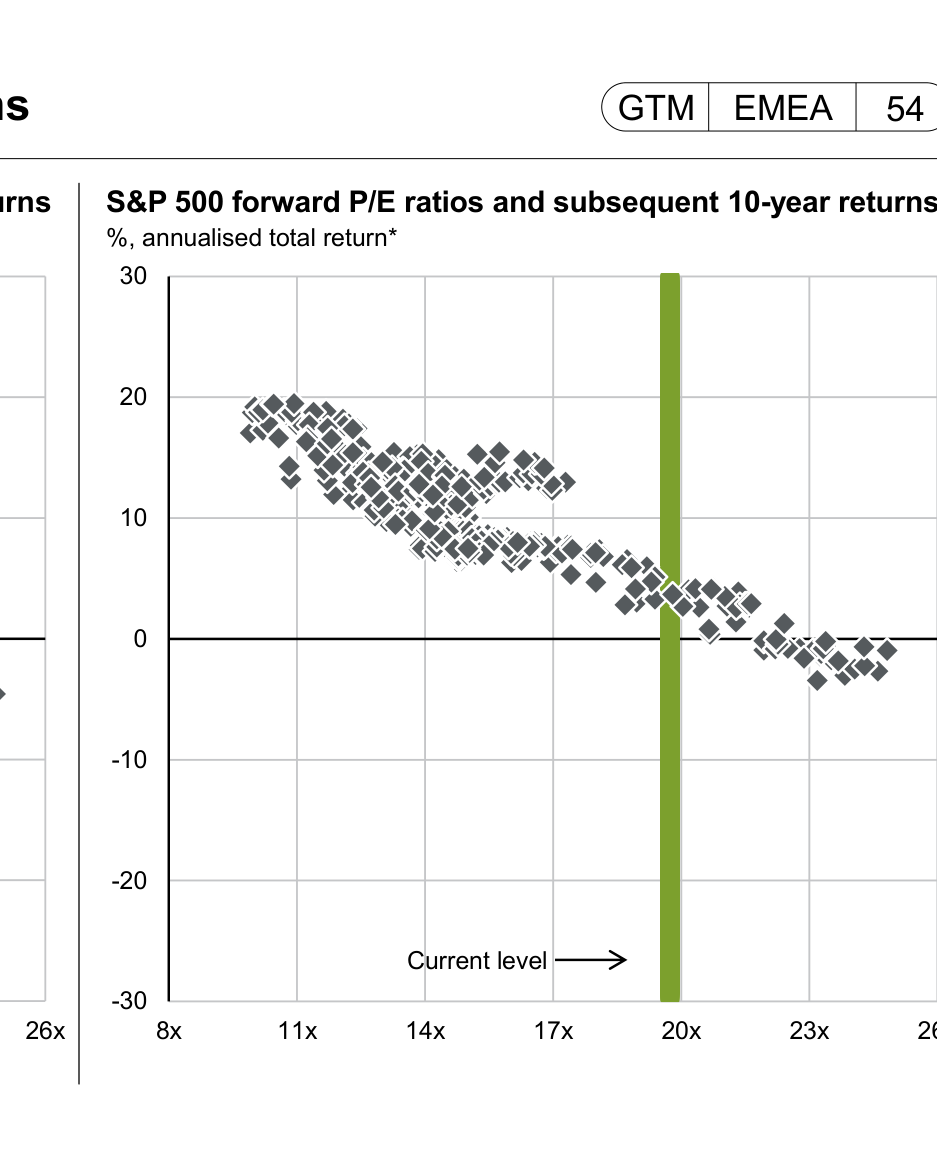

סיכון רביעי - מכפיל רווח גבוה

אני לא מתיימר לחזות שווקים - מי שמוכר לך תחזיות, מוכר לך אשליה. אבל יש הבדל בין תחזית לבין מחיר, ומחיר אפשר למדוד.

מכפיל שילר (CAPE) של ה-S&P 500 - מדד התמחור המקובל ביותר להשוואה היסטורית - עומד נכון ליוני 2026 סביב 40 (מקור: נתוני פרופ' רוברט שילר, multpl.com). רמה גבוהה מזו נרשמה רק פעם אחת בהיסטוריה: בשיא בועת הדוט-קום בשנת 2000. ומה קרה למי שקנה אז? ראה סעיף קודם - העשור האבוד.

וזו לא רק תחושת בטן של זהירות. מחקר של ענקית הבנקאות J.P. Morgan (במסגרת Guide to the Markets), שבחן נתונים חודשיים מאז 1988, מצא ממצא כפול ומאלף: מכפיל הרווח של המדד לא מנבא כלום לגבי התשואה שנה קדימה - אבל מנבא היטב את התשואה עשור קדימה: ככל שהמכפיל בנקודת הכניסה גבוה יותר, התשואה המצטברת בעשור שאחריו נמוכה יותר, באופן מובהק. למי שחוסך לפנסיה, עשור קדימה הוא בדיוק טווח הזמן הרלוונטי.

מקור: J.P. Morgan Asset Management, Guide to the Markets — Europe, דצמבר 2024. לחץ על התרשים לצפייה ב-PDF המלא.

מכפיל גבוה הוא לא איתות מכירה, וגם לא נבואת חורבן. שווקים יקרים יכולים להישאר יקרים שנים. אבל ההיסטוריה עקבית בדבר אחד: ככל שמחיר הכניסה גבוה יותר, התשואה הממוצעת בעשור שאחריו נמוכה יותר.

בנג'מין גרהאם, אביה של ניתוח ההשקעות המודרני, תיאר את השוק דרך הדמות האלגורית של "מר שוק" — שותף עסקי שמציע לך בכל יום מחיר לקנות ממנו את חלקו או למכור לו את חלקך. הבעיה עם מר שוק: הוא רגשי מאוד. כשהוא אופטימי, הוא מציע מחירים גבוהים מאוד — ופעמים רבות, מתברר שהוא היה אופטימי מדי. כשהוא פסימי, הוא מציע מחירים נמוכים מאוד — ופעמים רבות, גם שם הגזים. זה בדיוק מה שהתרשים של JP Morgan ממחיש: מכפיל גבוה הוא ביטוי לאופטימיות קיצונית של מר שוק — ומחקרית, אחרי עשר שנים, השוק בדרך כלל "מתפכח" ומחזיר את התשואות לממוצע. ככל שהאופטימיות גבוהה יותר בנקודת הכניסה, ה"התפכחות" עמוקה יותר.

מי שבוחר היום במדד S&P 500 קונה מ"מר שוק" את המניות שלו כשהוא במצב רוח טוב ומוכר אותן ביוקר. לא יפתיע אם הוא יחזור וימכור אותן למר שוק בעתות של פחד, נמיכות רוח ומפולת. לא דרך מומלצת במיוחד להשקיע.

עוד פרספקטיבה היסטורית, מתוך ניתוח של 1,722 עשורים מתגלגלים של המדד מאז 1871: התשואה הממוצעת אמנם עומדת על כ-9.4% בשנה, אבל הטווח עצום - העשור הטוב ביותר הניב 21% בשנה, והגרוע ביותר מינוס 4% בשנה. בשנות ה-70 ובשנות ה-2000 היו תקופות של כ-20 שנה רצופות עם תשואה נמוכה מ-5%, חלקן עם אינפלציה דו-ספרתית - כלומר תשואה ריאלית שלילית (ראה הניתוח הסטטיסטי המלא בהרצאת אסף נתן; נתוני המקור: סדרת הנתונים ההיסטורית של שילר).

אז מה כן? פיזור רחב יותר

אם הבעיה היא הריכוזיות והתמחור של S&P 500 - הפתרון הוא לא לברוח ממניות. לטווח ארוך, שוק המניות הוא מנוע הצמיחה הטוב ביותר שיש לחוסך. הפתרון הוא לפזר את ההשקעה: מדד עולמי רחב (כמו MSCI World או MSCI ACWI), או שילוב מוצלח בין מסלולים שינטרל את הסיכונים המאפיינים את המדד הפופולרי כל כך.

| מסלול מחקה S&P 500 | מסלול מחקה מדד ACWI (כולל שווקים מתעוררים) |

תיק IRA אופציונלי (בניהול אישי) |

|

|---|---|---|---|

| חברות | כ-500 | כ-2,500 | כ-2,300 |

| מדינות | 1 | 47 | כ-47 |

| מטבעות | דולר בלבד | סל מטבעות גלובלי | כ-50% דולר, היתר מגודר לשקל |

| משקל 10 החברות הגדולות | כ-39% | כ-25% | כ-8% |

| מכפיל רווח (P/E) | כ-28 | כ-23 | כ-20 |

| אם ארה"ב מדשדשת עשור | כל החיסכון מדשדש איתה | המשקל מתעדכן אוטומטית לטובת מי שמוביל | מתעדכן אוטומטית, ופחות תלות בקומץ ענקיות |

נתונים נכונים ליוני 2026. משקל 10 הגדולות: S&P 500 - Slickcharts; מדד ACWI ותיק ה-IRA - לפי קרנות הסל המייצגות (ACWI ו-ACWX, stockanalysis.com / Finnhub). מכפיל רווח (P/E): S&P 500 לפי VOO (~28), מדד ACWI לפי ACWI (~23). תיק IRA אופציונלי — בהתאם להמלצה שאני נותן ללקוחות.

שים לב לנקודה החשובה באמת, זו שבשורה האחרונה של הטבלה: המדד העולמי לא מוותר על אמריקה - הוא מחזיק בה כ-63.5% כבר היום. הוא פשוט לא מתחייב לה לנצח. אם ארה"ב תמשיך להוביל, תקבל כמעט את כל העלייה. אם המנהיגות תעבור למקום אחר - לאירופה, ליפן, לשווקים המתעוררים - המשקל יזוז לשם אוטומטית, בלי שתצטרך לנחש נכון ובלי שתצטרך לתזמן כלום. זה ההבדל בין הימור לבין פיזור: בפיזור, אתה לא צריך לצדוק.

איך נראה פיזור טוב במספרים

"פיזור רחב יותר" נשמע מעורפל, אז בוא נתרגם אותו לשלושה מספרים מדידים. כך נראית התמונה כשבונים תיק מנייתי שמכוון לפזר את שלושת ההימורים - במקום לרכז אותם:

אלה לא מספרים תיאורטיים - זו בדיוק המשמעות המעשית של פיזור: אותו מנוע צמיחה מנייתי, אבל בלי לשים את כל הביצים בסל אחד. את התמהיל המדויק שמתאים לך - אילו רכיבים, באיזה יחס, ובאיזה מכשיר - בונים לפי הגיל, האופק והנכסים שלך, וזה חלק ממה שאני עושה בייעוץ.

פיזור גלובלי רחב כבסיס לחיסכון ארוך הטווח

מסלול מחקה מדד עולמי (או שילוב מסלולים מנייתיים) נותן לך את מנוע הצמיחה של שוק המניות - בלי לנעול את הגורל הפיננסי שלך על מדינה אחת, מטבע אחד ועשר חברות.

S&P 500 כרכיב בתיק, לא כתיק כולו

רוצה הטיה לאמריקה? אפשר לשלב מסלול S&P 500 לצד מסלול עולמי או כללי. ההבדל בין רכיב של 20%–30% לבין 100% הוא ההבדל בין העדפה מושכלת להימור.

100% מהחיסכון הפנסיוני במסלול S&P 500 בלבד

הימור משולש - קומץ חברות, מדינה אחת, מטבע אחד - במחיר כניסה היסטורי גבוה, ובלי שום מנגנון שמתקן את התמונה אם הסיפור משתנה. את העשור האבוד הבא אף אחד לא יכריז מראש.

אזרחי ארה"ב ובעלי גרין קארד: מלכודת ה-PFIC

אם אתה אזרח אמריקאי או מחזיק גרין קארד, יש כאן שכבת מורכבות שחייבים להכיר - והיא יכולה להפוך בחירה "תמימה" במסלול מחקה מדד לבעיית מס כואבת.

רשות המס האמריקאית (IRS) ממסה את אזרחיה על הכנסה עולמית, בכל מקום בעולם. וקרנות נאמנות וקרנות סל ישראליות שמחקות מדד עשויות להיות מסווגות כ-PFIC (Passive Foreign Investment Company) - מעמד מס עונשי במיוחד באמריקה, שכרוך בשיעורי מס גבוהים, ריבית פיגורים, ודיווח מורכב ויקר (טופס 8621). במילים אחרות: דווקא המסלול הזול והפופולרי בקרן הישראלית עלול לעלות לאזרח האמריקאי הרבה מאוד כסף ובירוקרטיה מול ה-IRS.

ומה נכון לך?

התשובה האמיתית - והיחידה שאני מוכן לחתום עליה - היא: תלוי. בגיל שלך, באופק ההשקעה, בשאר הנכסים שלך, ביכולת שלך לראות את התיק יורד 30% בלי למכור בפאניקה. חוסך בן 30 עם 35 שנות עבודה לפניו וחוסך בן 50 עם משכנתא הם שני סיפורים שונים לגמרי - וזה בדיוק מה שבדיקה אובייקטיבית בודקת. חשוב גם לזכור: מעבר בין מסלולי השקעה במוצר פנסיוני אינו אירוע מס, כך שתיקון תמהיל לא עולה לך שקל במס.

ואם הנושא מסקרן אותך לעומק - באזור ההרצאות המומלצות באתר יש ניתוח ביקורתי מצוין של השקעה במדדים ששווה את הזמן שלך.

מקורות לנתונים בדף: משקל 10 החברות הגדולות - Slickcharts (S&P Dow Jones Indices) ו-Pensions & Investments; משקל ארה"ב במדד העולמי - MSCI ACWI Index Factsheet (מאי 2026); חשיפת קרנות הפנסיה הישראליות ואזהרת בנק ישראל - כלכליסט (27.1.2025); תשואת 2000–2009 - Macrotrends; מכפיל שילר ונתונים היסטוריים מאז 1871 - Robert Shiller / multpl.com (יוני 2026); מחקר מכפיל-תשואה - J.P. Morgan Guide to the Markets; זרימות כספים ל-ETF (2024–2025) - etf.com 2024 ו-etf.com 2025 (FactSet); חלוקת הזרימות העולמיות - BofA/EPFR באמצעות Bloomberg ו-Morningstar; חפיפת QQQ ו-S&P 500 - Guardfolio; שערי דולר-שקל - בנק ישראל. הנתונים נכונים למועד העדכון בראש הדף.